Le coût des marchandises vendues, ou « COGS » en abrégé, est une mesure des coûts directs associés à la vente de produits. Les coûts inclus dans ce calcul doivent être directement liés à l'inventaire vendu, par opposition aux frais généraux d'exploitation.

Apprenez comment le calculer et comment les méthodes comptables peuvent affecter vos résultats.

Quel est le coût des marchandises vendues?

Le coût des marchandises vendues est une équation qui donne aux entreprises une idée du « véritable coût » des marchandises. Comme son nom l'indique, il mesure combien il en coûte à une entreprise pour vendre un produit. Cependant, ce chiffre n’inclut pas tous les coûts liés à la gestion d’une entreprise.

L'Internal Revenue Service (IRS) répertorie quatre coûts qui peuvent être inclus dans un calcul COGS:

- Le coût des produits ou des matières premières (y compris les frais de transport)

- Stockage

- Coûts de main-d'œuvre directs (y compris les cotisations aux régimes de retraite ou de rente) pour les travailleurs qui fabriquent les produits

- Frais généraux de fabrication

Le coût des marchandises vendues est un chiffre crucial pour les entreprises qui souhaitent calculer leur bénéfice brut: il suffit de soustraire le COGS des revenus. Vous pouvez également trouver le marge brute en divisant le bénéfice brut par le chiffre d'affaires.

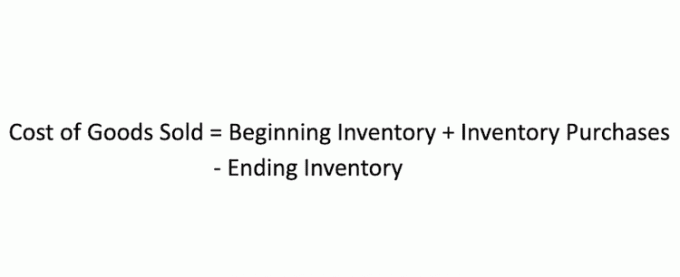

Comment calculer le coût des marchandises vendues?

Pour calculer le coût des marchandises vendues, vous devez d’abord choisir une période de temps à mesurer. Disons que vous décidez de mesurer le coût des marchandises vendues au cours du mois dernier. Dans ce cas, vous commenceriez par la valeur totale de votre inventaire au début du mois (n'oubliez pas d'inclure les coûts directs dans cette valeur, tels que expédition, stockage et matières premières), ajoutez tous les achats de stock supplémentaires tout au long du mois, puis soustrayez le stock restant à la fin du mois. mois.

Comment fonctionne le coût des marchandises vendues

Le coût des marchandises vendues est une bonne mesure de l’efficacité, surtout lorsque l’on compare deux magasins de détail d’un secteur similaire. Les entreprises de vente au détail acquièrent souvent des stocks prêts à être mis en rayon, de sorte qu'il n'y aura pas de variations dans les coûts de fabrication ou des matières premières entre deux magasins de détail. Cela permet aux analystes de se concentrer sur les coûts que les entreprises de vente au détail peuvent contrôler, tels que les frais d'expédition et les niveaux de stocks.

Une bonne gestion des stocks est la clé d’une vente au détail réussie. Il s’agit d’un incroyable exercice d’équilibre qui associe à parts égales l’art et la science.

Trop de stocks entraîne des problèmes de trésorerie

Si la releve de revenue (également connu sous le nom de P&L) montre qu'un détaillant a gagné de l'argent le mois dernier, mais que son compte bancaire montre qu'il perd de l'argent. La raison principale en est des flux de trésorerie. Lorsque vous achetez un article pour votre inventaire, il y aura une période de temps (appelée datation) pendant laquelle vous devrez payer le vendeur pour cela. Les meilleurs détaillants vendent (tourner) leur inventaire avant l'échéance du paiement. Cependant, c'est très difficile à faire.

Le problème avec le P&L est qu’il vous montre ce qui s’est passé au cours de ce mois. Cependant, il ne vous montre pas ce qui s'est passé le mois précédent lorsque vous avez acheté les chaussures qui doivent maintenant être payées ce mois-ci. Des problèmes de trésorerie surviennent lorsque les détaillants ne tiennent pas compte de leurs dettes dans leur planification des ventes. Faites attention à ne pas vous laisser séduire par une offre « intéressante » d'un vendeur pour ensuite devoir la payer plus tard.

Un stock trop faible entraîne des problèmes de vente

Un détaillant en rupture de stock risque de perdre des clients. De nombreux détaillants en ont tellement peur qu'ils achètent trop et proposent de nombreux « extras » au cas où. Mais cela les amène aux problèmes de trésorerie dont nous venons de parler. Alors, comment gérer ce dilemme?

L'un des meilleurs outils que vous puissiez utiliser pour gérer les stocks est un système ouvert à l'achat. Ce processus vous aide à acheter uniquement la marchandise dont vous avez besoin. Il utilise COGS et rotations des stocks pour déterminer la quantité de stock supplémentaire dont vous avez besoin par rapport aux tendances de vos ventes.

Une autre bonne idée consiste à acheter des marchandises « immédiatement » pour votre magasin. Il s’agit de marchandises que le vendeur stocke dans son entrepôt pour une expédition immédiate.

Par exemple, si vous pouvez commander une chaussure et la recevoir dans votre magasin dans les cinq jours, il n’est pas nécessaire d’en emporter 10. Il vous en faut juste assez pour passer les cinq jours.

Limitations des coûts des marchandises vendues

L’un des problèmes liés à la formule du coût des marchandises vendues est qu’elle est large et qu’elle laisse à chaque entreprise le soin de décider comment calculer les coûts directs associés aux stocks. Ne pas calculer correctement ces coûts directs peut entraîner un résultat COGS inexact: cela peut gonfler ou dégonfler votre réponse.

Au-delà de décider ce qui compte comme coût direct, les méthodes de comptabilisation des stocks varient également, ce qui ajoute une autre couche d'incohérence au COGS. Une seule entreprise peut avoir plusieurs calculs COGS pour la même période en fonction de la manière dont les coûts de stock sont calculés.Il existe quatre principaux types de méthodes de calcul des stocks, bien que beaucoup utilisent FIFO ou LIFO. Voici comment ils fonctionnent:

- FIFO, ou « premier entré, premier sorti », suppose que les unités de stock les plus anciennes sont toujours vendues en premier. Les coûts dans le calcul du COGS seront évalués comme les coûts directs liés à l'inventaire le plus ancien.

- LIFO ou « dernier entré, premier sorti », suppose le contraire: le dernier arrivé est le premier à sortir. Les coûts directs les plus récents sont utilisés dans la formule.

- Les méthodes comptables moyennes pondérées ne prennent pas en compte les coûts spécifiques des stocks et font plutôt la moyenne de tous les coûts avec tous les biens vendus et disponibles à la vente.

- L'identification spécifique, comme son nom l'indique, identifie spécifiquement chaque coût d'inventaire, elle ne fonctionne donc mieux que pour les entreprises telles que les constructeurs automobiles ou les promoteurs immobiliers.

Points clés à retenir

- Le coût des marchandises vendues (COGS) calcule les coûts directs liés à la vente des stocks.

- L'IRS indique que le COGS peut inclure les dépenses liées aux produits et aux matières premières, au stockage, aux coûts de main-d'œuvre directs pour les travailleurs qui fabriquent les produits et aux frais généraux de l'usine.

- Les chiffres COGS peuvent fluctuer considérablement en fonction des méthodes comptables d'une entreprise.