De kosten van verkochte goederen, of kortweg ‘COGS’, zijn een maatstaf voor de directe kosten die verband houden met de verkoop van producten. De kosten die in deze berekening zijn opgenomen, moeten rechtstreeks verband houden met de verkochte voorraad, in tegenstelling tot de algemene operationele kosten.

Leer hoe u dit kunt berekenen en hoe boekhoudmethoden uw resultaten kunnen beïnvloeden.

Wat zijn de kosten van verkochte goederen?

De kosten van verkochte goederen zijn een vergelijking die bedrijven een idee geeft van de 'werkelijke kosten' van koopwaar.Zoals de naam al aangeeft, meet het hoeveel het een bedrijf kost om een product te verkopen. Dit cijfer omvat echter niet alle kosten die gepaard gaan met het runnen van een bedrijf.

De Internal Revenue Service (IRS) somt vier kosten op die kunnen worden opgenomen in een COGS-berekening:

- De kosten van producten of grondstoffen (inclusief vracht-/verzendkosten)

- Opslag

- Directe arbeidskosten (inclusief bijdragen aan pensioenen of lijfrenteregelingen) voor werknemers die de producten produceren

- Fabrieksoverhead

De kosten van verkochte goederen zijn een cruciaal cijfer voor bedrijven die hun brutowinst willen berekenen door simpelweg de COGS af te trekken van de omzet. Ook vindt u de bruto winstmarge door de brutowinst te delen door de omzet.

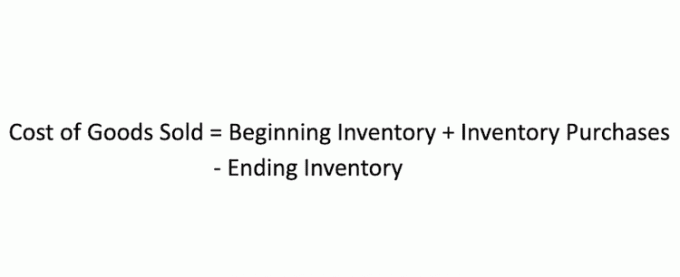

Hoe berekent u de kosten van verkochte goederen?

Om de kosten van verkochte goederen te berekenen, moet u eerst een tijdsperiode kiezen om te meten. Stel dat u besluit de kosten te meten van de goederen die in de afgelopen maand zijn verkocht. In dat geval begint u met de totale waarde van uw voorraad aan het begin van de maand (vergeet niet om directe kosten in die waarde op te nemen, zoals verzending, opslag en grondstoffen), voeg eventuele extra voorraadaankopen gedurende de maand toe en trek vervolgens de resterende voorraad af aan het einde van de maand. maand.

Hoe de kosten van verkochte goederen werken

De kosten van verkochte goederen zijn een goede maatstaf voor de efficiëntie, vooral als je twee winkels in een vergelijkbare branche vergelijkt. Detailhandelsbedrijven verwerven voorraad vaak in een schapklare staat, zodat er geen variaties in productie- of grondstofkosten tussen twee winkels zullen zijn. Hierdoor kunnen analisten zich concentreren op de kosten die detailhandelsbedrijven kunnen beheersen, zoals verzendkosten en voorraadniveaus.

Een goed voorraadbeheer is de sleutel tot succesvolle detailhandel. Het is een ongelooflijke evenwichtsoefening die gelijke delen vormt van kunst en wetenschap.

Te veel voorraad leidt tot cashflowproblemen

Als de winst-en verliesrekening (ook bekend als de P&L) laat zien dat een detailhandelaar vorige maand geld heeft verdiend, maar op zijn bankrekening staat dat hij geld verliest. De belangrijkste reden hiervoor is geldstroom. Wanneer u een item voor uw inventaris koopt, heeft dit een bepaalde periode (ook wel daten genoemd) waarin u de verkoper ervoor moet betalen. De beste retailers verkopen (draai) hun inventaris voordat de betaling verschuldigd is. Dit is echter heel moeilijk om te doen.

Het probleem met de P&L is dat deze laat zien wat er die maand is gebeurd. Je ziet er echter niet in wat er de maand ervoor is gebeurd toen je de schoenen kocht die nu deze maand betaald moeten worden. Cashflowproblemen ontstaan wanneer detailhandelaren er niet in slagen in hun verkoopplanning rekening te houden met hun schulden. Pas op dat u zich niet laat verleiden door een "geweldig" aanbod van een verkoper, om er later voor te moeten betalen.

Te weinig voorraad leidt tot verkoopproblemen

Een detailhandelaar die geen artikelen op voorraad heeft, loopt het risico klanten te verliezen. Veel detailhandelaren zijn hier zo bang voor dat ze te veel kopen en veel "extra's" hebben voor het geval dat. Maar dat brengt hen in de cashflowproblemen die we zojuist hebben besproken. Dus hoe ga je om met dit dilemma?

Een van de beste tools die u kunt gebruiken om voorraad te beheren, is een open-to-buy-systeem. Met dit proces kunt u alleen de goederen kopen die u nodig heeft. Het maakt gebruik van COGS en voorraad draait om te bepalen hoeveel meer voorraad u nodig heeft in vergelijking met uw verkooptrends.

Een ander geweldig idee is om 'in één keer' merchandise voor uw winkel te kopen. Dit zijn goederen die de verkoper in zijn magazijn opslaat voor onmiddellijke verzending.

Als u bijvoorbeeld een schoen kunt bestellen en deze binnen vijf dagen in uw winkel kunt krijgen, hoeft u er geen tien mee te nemen. Je hebt net genoeg nodig om de vijf dagen door te komen.

Beperkingen van de kosten van verkochte goederen

Een probleem met de formule voor de kosten van verkochte goederen is dat deze breed is en dat het veel aan elk bedrijf overlaat om te beslissen hoe de directe kosten die verband houden met de voorraad worden berekend. Als u deze directe kosten niet correct berekent, kan dit resulteren in een onnauwkeurig COGS-resultaat; het kan uw antwoord opblazen of laten leeglopen.

Naast het bepalen wat als directe kosten geldt, variëren de methoden voor voorraadboekhouding ook, wat een extra laag inconsistentie toevoegt aan COGS. Eén bedrijf kan voor dezelfde periode meerdere COGS-berekeningen uitvoeren, afhankelijk van hoe de voorraadkosten worden berekend.Er zijn vier hoofdtypen methoden voor voorraadberekening, hoewel velen FIFO of LIFO gebruiken. Zo werken ze:

- FIFO, of ‘first-in-first-out’, gaat ervan uit dat de oudste voorraadeenheden altijd als eerste worden verkocht. De kosten in de COGS-berekening worden beoordeeld als de directe kosten die verband houden met de oudste voorraad.

- LIFO of ‘last-in-first-out’ gaat uit van het tegenovergestelde: de laatste die binnenkomt, is de eerste die eruit gaat. In de formule worden de meest recente directe kosten gebruikt.

- Gewogen gemiddelde boekhoudmethoden kijken niet naar specifieke kosten voor voorraad, maar berekenen in plaats daarvan het gemiddelde van alle kosten met alle verkochte en voor verkoop beschikbare goederen.

- Specifieke identificatie identificeert, zoals de naam al aangeeft, specifiek elke inventariskosten, dus deze werkt alleen het beste voor bedrijven zoals autofabrikanten of vastgoedontwikkelaars.

Belangrijkste leerpunten

- De kosten van verkochte goederen (COGS) berekent de directe kosten die verband houden met de verkoop van voorraad.

- De IRS zegt dat de COGS uitgaven kan omvatten die verband houden met producten en grondstoffen, opslag, directe arbeidskosten voor werknemers die de producten produceren, en fabrieksoverhead.

- COGS-cijfers kunnen aanzienlijk fluctueren, afhankelijk van de boekhoudmethoden van een bedrijf.