Prisen for solgte varer, eller "COGS" for kort, er et mål for de direkte omkostninger forbundet med at sælge produkter. De omkostninger, der indgår i denne beregning, skal være direkte knyttet til det solgte varelager i modsætning til generelle driftsomkostninger.

Lær, hvordan du beregner det, og hvordan regnskabsmetoder kan påvirke dine resultater.

Hvad er prisen på solgte varer?

Omkostningerne ved solgte varer er en ligning, der giver virksomhederne en fornemmelse af merchandise's "sande omkostninger".Som navnet antyder, måler det, hvor meget det koster en virksomhed at sælge et produkt. Dette tal inkluderer dog ikke alle de omkostninger, der er forbundet med at drive en virksomhed.

Internal Revenue Service (IRS) angiver fire omkostninger, der kan inkluderes i en COGS-beregning:

- Prisen på produkter eller råvarer (inklusive fragt-/forsendelsesomkostninger)

- Opbevaring

- Direkte lønomkostninger (herunder bidrag til pensioner eller livrenteordninger) for arbejdere, der producerer produkterne

- Fabriks overhead

Omkostningerne ved solgte varer er et afgørende tal for virksomheder, der ønsker at beregne deres bruttofortjeneste - træk blot COGS fra indtægterne. Du kan også finde bruttoavance ved at dividere bruttoresultatet med omsætningen.

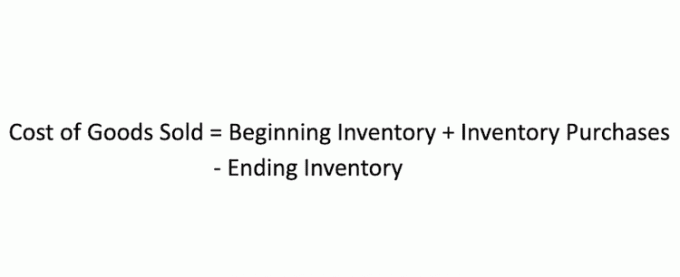

Hvordan beregner du omkostningerne ved solgte varer?

For at beregne omkostningerne ved solgte varer skal du først vælge en tidsperiode til at måle. Lad os sige, at du beslutter dig for at måle prisen på varer solgt i den seneste måned. I så fald vil du starte med den samlede værdi af din beholdning i begyndelsen af måneden (husk at inkludere direkte omkostninger i den værdi, som f.eks. forsendelse, opbevaring og råmaterialer), tilføjer eventuelle yderligere lagerkøb i løbet af måneden og fratræk derefter den resterende lagerbeholdning i slutningen af måned.

Sådan fungerer prisen på solgte varer

Prisen på solgte varer er et godt mål for effektivitet, især når man sammenligner to detailbutikker i en lignende branche. Detailvirksomheder erhverver ofte varelager i en hyldeklar tilstand, så der vil ikke være variationer i produktions- eller råvareomkostninger mellem to detailbutikker. Det giver analytikere mulighed for at fokusere på de omkostninger, detailvirksomheder kan kontrollere, såsom forsendelsesomkostninger og lagerniveauer.

Korrekt styring af beholdningen er nøglen til succesfuld detailhandel. Det er en utrolig balancegang, der er lige dele af kunst og videnskab.

For meget beholdning fører til pengestrømsproblemer

Hvis resultatopgørelse (også kendt som P&L) viser, at en forhandler tjente penge i sidste måned, men deres bankkonto viser, at de taber penge, hovedårsagen til dette er pengestrøm. Når du køber en vare til dit lager, vil det have en periode (kendt som dating), hvor du skal betale sælgeren for det. De bedste forhandlere sælger (tur) deres beholdning, før betalingen forfalder. Dette er dog meget svært at gøre.

Problemet med P&L er, at det viser dig, hvad der skete i løbet af den måned. Det viser dig dog ikke, hvad der skete måneden før, da du købte de sko, der nu skal betales i denne måned. Pengestrømsproblemer opstår, når detailhandlere undlader at redegøre for deres gæld i deres salgsplanlægning. Pas på ikke at blive forført af et "godt" tilbud fra en leverandør, for så at skulle betale for det senere.

For lidt beholdning fører til salgsproblemer

En forhandler, der er udsolgt på varer, risikerer at miste kunder. Mange forhandlere er så bange for dette, at de overkøber og har masser af "ekstraudstyr" for en sikkerheds skyld. Men det får dem ind i de pengestrømsproblemer, vi lige har diskuteret. Så hvordan håndterer du dette dilemma?

Et af de bedste værktøjer, du kan bruge til at administrere beholdning, er en åbent-til-køb system. Denne proces hjælper dig med at købe kun de varer, du har brug for. Den bruger COGS og inventar vendinger for at bestemme, hvor meget mere lager du har brug for i forhold til, hvad dine salgstendenser har været.

En anden god idé er at købe "på én gang" merchandise til din butik. Dette er merchandise, som sælgeren har på lageret til omgående forsendelse.

For eksempel, hvis du kan bestille en sko og få den i din butik inden for fem dage, er der ingen grund til at medbringe 10 af dem. Du skal bare bruge nok til at komme dig igennem de fem dage.

Begrænsninger af omkostningerne ved solgte varer

Et problem med formlen for pris for solgte varer er, at den er bred, og det overlader meget op til hver enkelt virksomhed at beslutte, hvordan de direkte omkostninger forbundet med lagerbeholdning skal beregnes. Hvis du undlader at beregne disse direkte omkostninger korrekt, kan det resultere i et unøjagtigt COGS-resultat - det kan enten puste eller tømme dit svar.

Ud over at beslutte, hvad der tæller som en direkte omkostning, varierer lagerregnskabsmetoderne også, hvilket tilføjer endnu et lag af inkonsekvens til COGS. En enkelt virksomhed kan have flere COGS-beregninger for samme periode afhængigt af, hvordan lageromkostningerne beregnes.Der er fire hovedtyper af lagerberegningsmetoder, selvom mange bruger enten FIFO eller LIFO. Sådan fungerer de:

- FIFO, eller "først-ind-først-ud", antager, at de ældste lagerenheder altid sælges først. Omkostninger i COGS-beregningen vil blive vurderet som de direkte omkostninger knyttet til den ældste beholdning.

- LIFO eller "sidst-ind-først-ud", antager det modsatte - den sidste, der kommer ind, er den første, der går ud. De seneste direkte omkostninger er brugt i formlen.

- Vægtede gennemsnitlige regnskabsmetoder ser ikke på nogen specifikke omkostninger for lagerbeholdning og i stedet for gennemsnittet af alle omkostningerne med alle de solgte varer og tilgængelige for salg.

- Specifik identifikation, som navnet antyder, identificerer specifikt hver lageromkostning, så den fungerer kun bedst for virksomheder som bilproducenter eller ejendomsudviklere.

Nøgle takeaways

- Prisen for solgte varer (COGS) beregner de direkte omkostninger, der er knyttet til at sælge varebeholdning.

- IRS siger, at COGS kan inkludere udgifter knyttet til produkter og råvarer, opbevaring, direkte lønomkostninger for arbejdere, der producerer produkterne, og fabriksomkostninger.

- COGS-tal kan svinge betydeligt afhængigt af en virksomheds regnskabsmetoder.