Parduotų prekių kaina arba sutrumpintai „COGS“ yra tiesioginių išlaidų, susijusių su produktų pardavimu, matavimas. Į šį skaičiavimą įtrauktos išlaidos turi būti tiesiogiai susietos su parduotomis atsargomis, o ne su bendromis veiklos išlaidomis.

Sužinokite, kaip jį apskaičiuoti ir kaip apskaitos metodai gali paveikti jūsų rezultatus.

Kokia parduotų prekių kaina?

Parduotų prekių savikaina yra lygtis, suteikianti įmonėms supratimą apie „tikrąją prekių kainą“.Kaip rodo pavadinimas, jis matuoja, kiek verslui kainuoja parduoti produktą. Tačiau šis skaičius neapima visų verslo valdymo išlaidų.

Vidaus pajamų tarnyba (IRS) išvardija keturias išlaidas, kurios gali būti įtrauktos į COGS skaičiavimą:

- Produktų arba žaliavų kaina (įskaitant gabenimo / siuntimo išlaidas)

- Sandėliavimas

- Tiesioginės darbo sąnaudos (įskaitant įmokas į pensijų ar anuitetų planus) darbuotojams, gaminantiems produktus

- Gamyklos pridėtinės išlaidos

Parduotų prekių kaina yra labai svarbus rodiklis įmonėms, kurios nori apskaičiuoti savo bendrąjį pelną – tiesiog atimkite COGS iš pajamų. Taip pat galite rasti

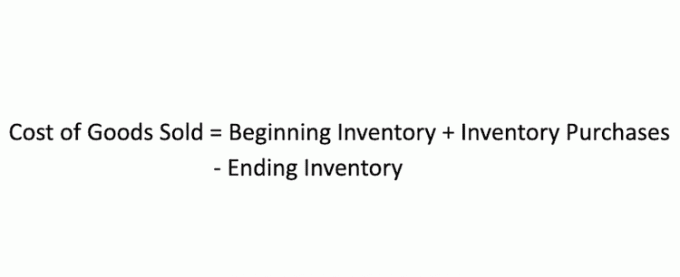

Kaip apskaičiuoti parduotų prekių kainą?

Norėdami apskaičiuoti parduotų prekių kainą, pirmiausia turite pasirinkti matavimo laikotarpį. Tarkime, kad nuspręsite įvertinti per pastarąjį mėnesį parduotų prekių kainą. Tokiu atveju turėtumėte pradėti nuo bendros atsargų vertės mėnesio pradžioje (nepamirškite į tą vertę įtraukti tiesioginių išlaidų, pvz. pristatymas, sandėliavimas ir žaliavos), pridėkite visus papildomus atsargų pirkimus per mėnesį, o po to atimkite likusias atsargas mėnuo.

Kaip veikia parduotų prekių kaina

Parduotų prekių kaina yra geras efektyvumo matas, ypač lyginant dvi panašios pramonės mažmeninės prekybos parduotuves. Mažmeninės prekybos įmonės dažnai įsigyja atsargas jau paruoštas lentynoms, todėl dviejose mažmeninės prekybos parduotuvėse gamybos ar žaliavų sąnaudos nesiskiria. Tai leidžia analitikams sutelkti dėmesį į išlaidas, kurias mažmeninės prekybos įmonės gali kontroliuoti, pvz., siuntimo išlaidas ir atsargų lygį.

Tinkamas atsargų valdymas yra sėkmingos mažmeninės prekybos raktas. Tai neįtikėtinas pusiausvyros aktas, kuris yra lygiavertė meno ir mokslo dalis.

Per daug atsargų sukelia pinigų srautų problemų

Jei pajamų deklaracija (kitaip žinomas kaip P&L) rodo, kad mažmenininkas praėjusį mėnesį uždirbo pinigų, tačiau jo banko sąskaita rodo, kad jis praranda pinigus. Pagrindinė to priežastis yra pinigų srautas. Kai perkate prekę savo inventoriui, turėsite tam tikrą laikotarpį (vadinamą pažintimi), kurį turėsite sumokėti pardavėjui. Geriausiai parduodami mažmenininkai (pasukti) jų inventorius iki mokėjimo termino. Tačiau tai padaryti labai sunku.

P&L problema yra ta, kad jis parodo, kas įvyko per tą mėnesį. Tačiau tai neparodo, kas nutiko prieš mėnesį, kai įsigijote batus, už kuriuos dabar reikia sumokėti šį mėnesį. Grynųjų pinigų srautų problemų kyla, kai mažmenininkai neatsižvelgia į savo mokėtinas sumas planuodami pardavimus. Būkite atsargūs, kad nesusiviliotumėte „puikiu“ pardavėjo pasiūlymu, kad vėliau tektų už jį sumokėti.

Per mažas atsargų kiekis sukelia pardavimo problemų

Mažmenininkas, kurio prekių nėra sandėlyje, rizikuoja prarasti klientus. Daugelis mažmenininkų taip bijo to, kad perka ir turi daug „priedų“ bet kuriuo atveju. Tačiau dėl to jie patenka į pinigų srautų problemas, apie kurias ką tik diskutavome. Taigi, kaip suvaldyti šią dilemą?

Vienas iš geriausių įrankių, kurį galite naudoti atsargoms valdyti, yra atviro pirkimo sistema. Šis procesas padeda įsigyti tik jums reikalingas prekes. Jis naudoja COGS ir inventoriaus posūkiai kad nustatytumėte, kiek daugiau atsargų jums reikia, palyginti su jūsų pardavimo tendencijomis.

Dar viena puiki idėja – pirkti „iš karto“ prekes savo parduotuvei. Tai yra prekės, kurias pardavėjas turi savo sandėlyje, kad būtų galima nedelsiant išsiųsti.

Pavyzdžiui, jei galite užsisakyti batą ir atvežti į savo parduotuvę per penkias dienas, 10 jų neštis nereikia. Jums tereikia tiek, kad išgyventumėte penkias dienas.

Parduotų prekių savikainos apribojimai

Viena su parduotų prekių savikainos formule susijusių problemų yra ta, kad ji yra plati, todėl kiekviena įmonė gali nuspręsti, kaip apskaičiuoti tiesiogines išlaidas, susijusias su atsargomis. Jei šių tiesioginių išlaidų tinkamai neapskaičiuosite, PMD rezultatas gali būti netikslus – tai gali išpūsti arba sumažinti jūsų atsakymą.

Be to, kad nusprendžiama, kas laikoma tiesioginėmis išlaidomis, atsargų apskaitos metodai taip pat skiriasi, o tai prideda dar vieną COGS nenuoseklumą. Viena įmonė gali atlikti kelis PMD skaičiavimus tam pačiam laikotarpiui, priklausomai nuo to, kaip apskaičiuojamos atsargų sąnaudos.Yra keturi pagrindiniai atsargų skaičiavimo metodų tipai, nors daugelis naudoja FIFO arba LIFO. Štai kaip jie veikia:

- FIFO arba „pirmas-pirmas-out“ daro prielaidą, kad seniausi atsargų vienetai visada parduodami pirmiausia. Skaičiuojant COGS sąnaudos bus vertinamos kaip tiesioginės išlaidos, susietos su seniausiomis atsargomis.

- LIFO arba „paskutinis pirmas išeinantis“ daro prielaidą priešingai – paskutinis įeina pirmasis, kuris išeina. Formulėje naudojamos naujausios tiesioginės išlaidos.

- Svertinio vidurkio apskaitos metoduose neatsižvelgiama į jokias konkrečias atsargų sąnaudas, o apskaičiuojamos visos išlaidos su visomis parduodamomis ir parduodamomis prekėmis.

- Konkretus identifikavimas, kaip rodo pavadinimas, konkrečiai identifikuoja kiekvieną atsargų kainą, todėl jis geriausiai tinka tik tokioms įmonėms kaip automobilių gamintojai ar nekilnojamojo turto vystytojai.

Key Takeaways

- Parduotų prekių savikaina (COGS) apskaičiuoja tiesiogines išlaidas, susijusias su atsargų pardavimu.

- IRS teigia, kad COGS gali apimti išlaidas, susijusias su produktais ir žaliavomis, sandėliavimu, tiesiogines darbo sąnaudas darbuotojams, kurie gamina produktus, ir gamyklos pridėtines išlaidas.

- COGS skaičiai gali labai svyruoti priklausomai nuo verslo apskaitos metodų.